Investmentsteuerreform 2018

Die Investmentsteuerreform macht für Fondanleger seit dem 01.01.2018 vieles anders. Es scheint komplizierter, als es ist. Was zu beachten ist und welche Vorteile oder Nachteile die Steuerreform bringt, möchten wir mit unserer Artikelserie aufzeigen.

Folgende Fragestellungen werden wir in der Artikelserie versuchen zu beantworten:

- Online seit 21.12.17 – Teil 1: Investmentsteuerreform 2018 – Ein Überblick für Fondsanleger

- Online seit 12.01.18 – Teil 2: Investmentsteuerreform 2018 – Steuerfreie Altbestände? Was passiert damit?

- Heute Teil 3: Investmentsteuerreform 2018 – Wie funktioniert die Vorabpauschale?

- Online seit 02.02.18 – Teil 4: Investmentsteuerreform 2018 – Wie funktioniert die Teilfreistellung?

- Online seit 12.02.18 – Teil 5: Investmentsteuerreform 2018 – besser ausschüttende oder thesaurierende Fonds?

- Online seit 23.02.18 – Teil 6: Investmentsteuerreform 2018 – Wie reagieren die Fondsgesellschaften?

- Online seit 09.03.18 – Teil 7: Investmentsteuerreform 2018 – Welche Auswirkungen auf Fondspolicen?

Teil 3 – Investmentsteuerreform 2018 – Wie funktioniert die Vorabpauschale?

Die Investmentsteuerreform 2018 betrifft deutsche Anleger mit Depots im deutschen Inland. Gegenstand der neuen Regelungen sind dabei alle offenen Publikumsfonds und ETFs. Gleichgültig, ob es sich um deutsche oder ausländische Fonds handelt. Damit werden Ungleichbehandlungen deutscher und ausländischer Fonds beseitigt, mögliche „Steuergestaltungsspielräume“ deutlich eingeschränkt und der Aufwand zur korrekten Besteuerung der Fondserträge vereinfacht.

Das deutsche Finanzamt möchte zukünftig an jedem Ertrag von Fondsanlegern in Form der Ertragssteuer partizipieren. Das gilt nicht nur für Kursgewinne, sondern auch für ausgeschüttete oder im Fonds verbleibende (thesaurierte) Erträge. Sofern der Anleger im Kalenderjahr eine Wertsteigerung seiner Anlage erzielt hat, möchte das Finanzamt die Abgeltungssteuer mindestens in Höhe eines sogenannten risikolosen Zinses einstreichen. Dieser Mindestzinsertrag wird zukünftig Basisertrag genannt (siehe unten). Sollte die Wertsteigerung geringer sein als der Basisertrag, gibt sich der Fiskus mit der Besteuerung der Wertsteigerung zufrieden.

Unser TIPP: Wechsel zu einer deutschen Depotbank ist jetzt sinnvoll. Der Gesetzgeber hat den deutschen Depotbanken mit der Reform umfangreiche Pflichten auferlegt. Die steuerlichen Berechnungen, die Abführung der Abgeltungssteuern und die Dokumentationen müssen die Depotbanken leisten. Ausländische Depotbanken sind aber nicht betroffen und deutsche Anleger mit Depots im Ausland müssen sich – wie schon vor der Steuerreform – selbst um die Versteuerung ihrer Erträge per Steuererklärung kümmern. Ein Wechsel zu einer deutschen Depotbank macht also auch aus Gründen der steuerlichen Vereinfachung durchaus Sinn.

Was ist die Vorabpauschale?

Wenn zukünftig von der Vorabpauschale gesprochen wird, ist nicht der Eurobetrag der fälligen Steuer gemeint, sondern die Grundlage, von der die Abgeltungssteuer berechnet wird. Für Anleger, welche Kirchensteuer bezahlen, erhöht sich die Steuer noch einmal.

Die Vorabpauschale ist de facto eine vorweggenommene Steuer auf erst in der Zukunft erzielte Wertsteigerungen der Fondsanlage eines Anlegers. Damit werden auch Schlupflöcher im deutschen Steuergesetz geschlossen, die sich einige wenige Anleger zunutze machen konnten.

Wie im 2. Teil unserer Serie – „Steuerfreie Altbestände-Was passiert damit“ – erläutert, werden bei thesaurierenden Fonds die Erträge – welche im Fonds verbleiben und den Kurs dadurch erhöhen – seit dem 01.01.18 automatisch besteuert. Bei ausländischen thesaurierenden Fonds, fand bis Ende 2017 – durch den Einbehalt ausländischer Quellensteuer – meist eine Doppelbesteuerung statt, die vom Anleger über seine Steuererklärung selbst korrigiert werden musste. Da dieses Verfahren für viele Anleger zu kompliziert war, verzichteten vermutlich nicht weniger Anleger auf die Rückerstattung zu viel gezahlter Ertragssteuern.

Durch die Vorabpauschale fällt dieses Verfahren ab 2018 weg. Die Depotbank hat nun die Pflicht, erzielte Kursgewinne mit den bereits besteuerten Vorabpauschalen zu verrechnen. Eine komplizierte nachträgliche Steuererstattung über die Steuererklärung des Anlegers ist damit überflüssig.

Wie wird die Vorabpauschale ermittelt?

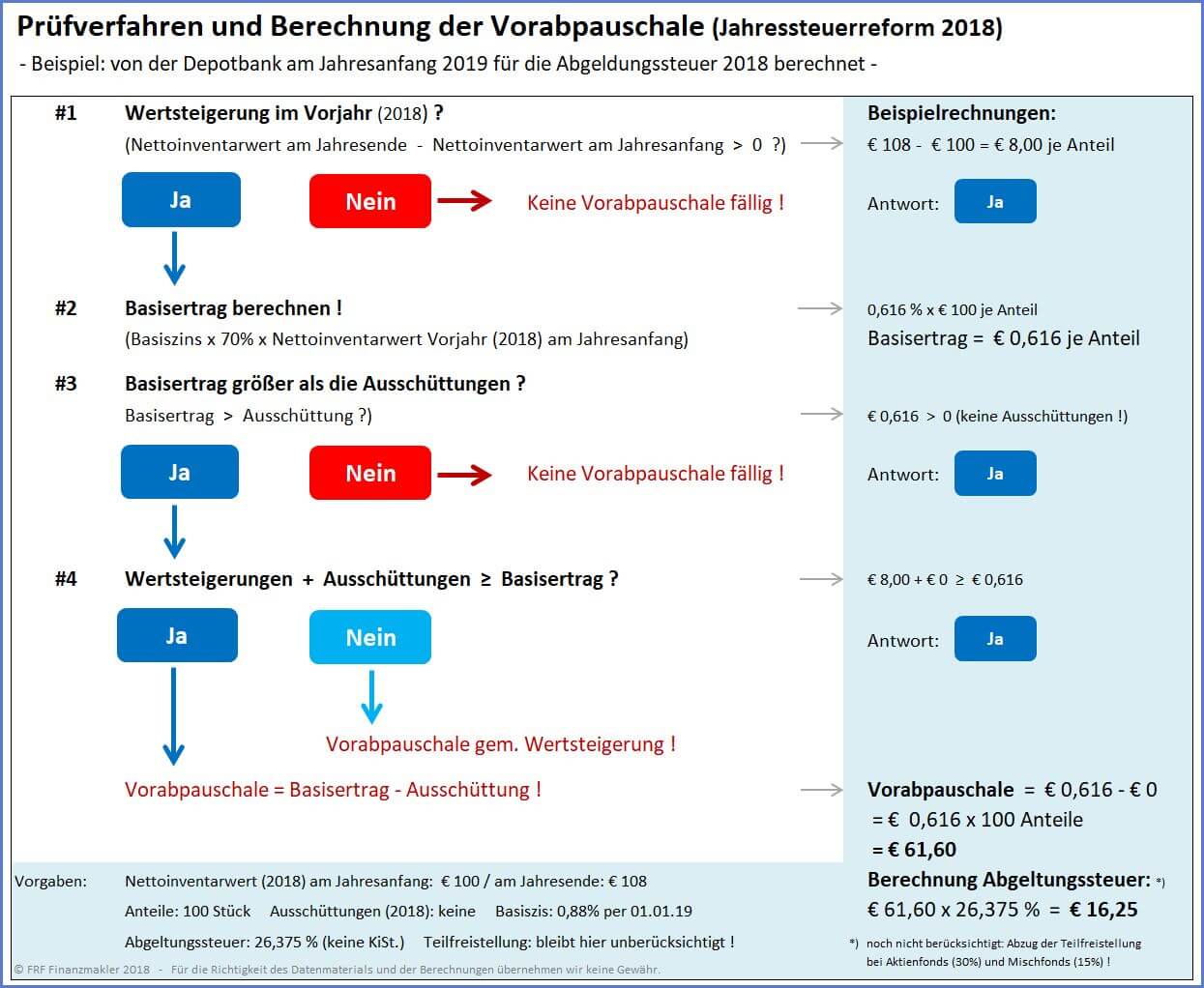

Eine Vorabpauschale wird von der Depotbank zukünftig zum Jahresbeginn für das jeweilige Vorjahr berechnet. Allerdings immer nur dann, wenn der jeweilige Fonds im Vorjahr eine Kurssteigerung erfahren hat. Falls nicht, entfällt eine Vorabpauschale.

- Ermittlung Basisertrag

Hat der Fonds im Vorjahr (z.B. 2018) eine Kurssteigerung erfahren, ermittelt die Depotbank am Jahresanfang des Folgejahres (2019) zunächst einen sogenannten Basisertrag. Dazu wird der Basiszinssatz der Deutschen Bundesbank am Jahresanfang 2019 als Bemessungsgrundlage herangezogen. Um auch Kosten für den Anleger zu berücksichtigen, wird dieser Basiszins stets um 30% reduziert. Das Ergebnis ist der Basisfaktor. Der Faktor für den Basisertrag beträgt demnach jeweils 70% des Basiszinssatzes. Dieser Basisfaktor wird mit dem Nettoinventarwert des Fonds (Rücknahmepreis) am Vorjahresanfang multipliziert und man erhält den Basisertrag.

- Ermittlung Basisfaktor ab 2019

Die Vorabpauschale wird bekanntlich immer am Jahresanfang für das zurückliegende Jahr berechnet. Für 2018 beträgt der Basiszins aktuell 0,88 % und stellt die Durchschnittsverzinsung deutscher Staatsanleihen mit jährlicher Zinszahlung mit Restlaufzeiten von 15 J. dar. Sollte zum 01.01.2019 der Basiszins zur Berechnung der Vorabpauschale für 2018 noch immer bei 0,88% liegen, wäre der Basisfaktor für die Vorabpauschale somit 0,616 % (0,88% x 70%).

- Ermittlung Vorabpauschale bei ausschüttenden Fonds

Die Höhe der Vorabpauschale ist abhängig vom Basisertrag, der Wertsteigerung des Fonds und den erhaltenen Ausschüttungen. Eine erhaltene Ausschüttung wird dabei immer vom Basisertrag subtrahiert, da bei der Ausschüttung von der Depotbank bereits die Abgeltungssteuer an das Finanzamt abgeführt wurde. Die Vorabpauschale ist also das Ergebnis aus Basisertrag minus Ausschüttungen. Die Vorabpauschale darf dabei immer nur ein positiver Wert sein. Waren die Ausschüttungen höher als der Basisertrag, wird keine Vorabpauschale fällig.

- Ermittlung Vorabpauschale bei thesaurierenden Fonds

Bei thesaurierenden Fonds ist die Vorabpauschale immer so hoch wie der Basisertrag. Es gilt bekanntlich Vorabpauschale = Basisertrag – Ausschüttung. Da die Ausschüttung 0 ist, bleibt der Basisertrag als Vorabpauschale übrig.

Die Berechnung der Abgeltungssteuer

Sobald die Vorabpauschale ermittelt wurde, kann die fällige Abgeltungssteuer berechnet werden. Auch das übernimmt die Depotbank. Dazu wird die Vorabpauschale um die jeweilige Teilfreistellung (siehe Teil 4 unserer Artikelserie) des Fonds reduziert und dann mit dem Abgeltungssteuersatz inkl. Solizuschlag (26,375%) multipliziert. Bei kirchensteuerpflichtigen Anlegern kommt noch die jeweilige Kirchensteuer hinzu.

Das vermeintlich komplizierte Prüfverfahren machen wir in einem Schaubild deutlich:

Update 13.03.20: Ein freundlicher Leser unserer Artikel hat uns auf einen kleinen Fehler im der obigen Grafik aufmerksam gemacht, der zu einer kleinen Verwirrung führen könnte. Wir haben daraufhin die Grafik erneuert. Vielen Dank an den konstruktiven Leser von FinanBlog !

Zahlung der Abgeltungsteuer

Bei der Zahlung der Steuerlast aus der Vorabpauschale gibt es ab 2018 neue Regelungen zu beachten. Vor der Reform wurden von Ausschüttungen die Abgeltungssteuer berechnet (falls kein Freistellungsauftrag des Anlegers bei der Depotbank vorlag) und von der Depotbank direkt an das Finanzamt des Anlegers überwiesen. Deutsche thesaurierenden Fonds stellten der Depotbank früher für die fällige Abgeltungssteuer entsprechende Kapitalbeträge aus dem Fonds zur Verfügung.

Ab 2018 dürfen Fonds dieses Kapital nicht mehr an die Depotbank überweisen. Die Steuerbeträge muss der Anleger der Depotbank nun selbst zur Verfügung stellen. Bei unterjährigen Ausschüttungen ist das unproblematisch, da die Steuerlast aus der Ausschüttung entnommen wird (nach Überschreitung des Freistellungsauftrages). Bei thesaurierenden Fonds gibt es jedoch keine Ausschüttungen, die zur Zahlung der Steuerlast (Vorabpauschale) zur Verfügung stehen. Zur Zahlung der von der Depotbank abzuführenden Vorabpauschale muss der Anleger jederzeit ausreichende Liquidität auf dem Verrechnungskonto des Depots vorhalten. Anderenfalls ist die Depotbank berechtigt, das Girokonto des Anlegers mit dem ans Finanzamt gezahlten Betrag zu belasten.

Unser TIPP: Prüfen und korrigieren Sie eventuell Ihren Freistellungsauftrag bei Ihrer Depotbank. In den meisten Fällen wird dann keine zusätzliche Liquidität auf dem Verrechnungskonto vorzuhalten sein. Anderenfalls überweise Sie immer zum Jahresende einen ausreichenden Betrag auf das Verrechnungskonto für die Vorabpauschale am Jahresanfang des Folgejahres.

Teilfreistellung reduziert die Vorabpauschale deutlich

Die neu eingeführte Teilfreistellung von Erträgen aus Investmentfonds wird die fällige Abgeltungsteuer deutlich reduzieren. Mehr dazu lesen Sie im nächsten Teil unserer Artikelserie

Teil 4: Investmentsteuerreform 2018 – Wie funktioniert die Teilfreistellung?

Wichtige Hinweise: Alle vorgenannten Hinweise dienen der allgemeinen Information und berücksichtigen nicht die konkrete Situation eines Anlegers. Der Inhalt wurde nach bestem Wissen und Gewissen erstellt und entspricht dem Informationsstand zum Zeitpunkt der Veröffentlichung. Die Informationen stellen keine Anlageempfehlung bzw. Anlageberatung oder eine Steuerberatung bzw. Rechtsberatung dar und können daher keinesfalls eine einzelfallorientierte Beratung ersetzen. Insbesondere gehen mit dieser Darstellung kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Investmentfondsanteilen einher. Die steuerliche Behandlung ist im Übrigen von den persönlichen Verhältnissen des jeweiligen Anlegers abhängig und kann künftig Änderungen unterworfen sein. Zu Risiken und Nebenwirkungen, fragen Sie bitte Ihre Steuer- oder Finanzberater.

Ich habe nach der Steuerreform 2018 eine äußerst große Differenz zwischen dem Depotwert einerseits und dem von mir parallel geführten Musterdepot gleichen Inhalts festgestellt. Trotz Ihrer guten Erläuterungen kann ich das als Laie nicht nachvollziehen und wäre Ihnen für einen Rat oder Hinweis sehr dankbar.

Mit Dank und freundlichem Gruß!

Herbert Beinroth

Hallo Herr Beinroth,

vielen Dank für Ihre Nachricht.

Warum Ihre Depots unterschiedliche Werte zeigen, kann ich von hier aus leider nicht berurteilen. Die Gründe können Vielschichtig sein.

Wenn Anteilsbestand und Kurse in beiden Depots identisch sind, kann ich mir Differenzen ebenso nicht erklären.

Mit bestem Gruß

Frank Rindermann